税制上の優遇措置について

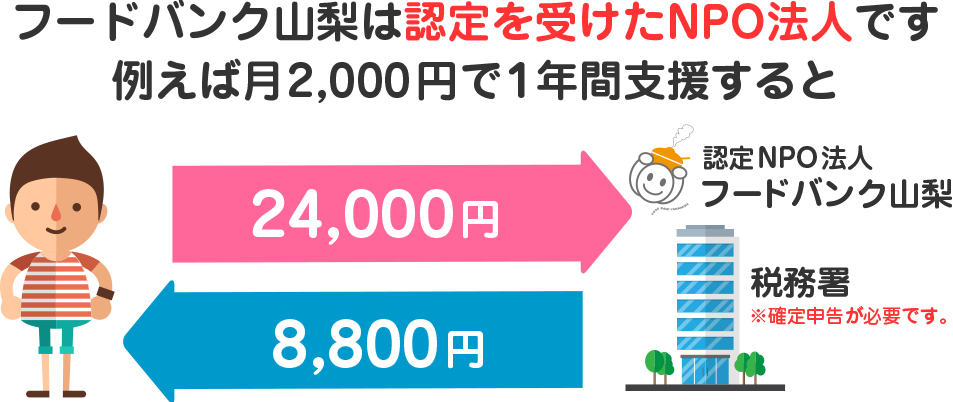

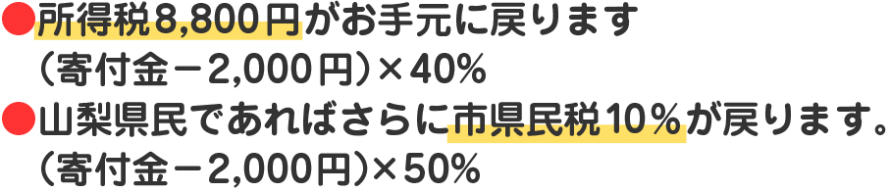

「寄付金控除」が受けられます。例)1万円のご寄付を頂いた場合 10000円-2000円=8000×40%=3200円がお手元に戻ります。

※詳細は内閣府HP 個人が認定・特例認定NPO法人に寄附した場合をご覧ください。

上記の「寄附金控除」に加えてさらに10%の地方税が控除されます。例)1万円のご寄付を頂いた場合10000円-2000円×10%=800円 上記の控除と合せて4000円がお手元に戻ります。※控除額には一定の上限額があります。また、所得によっては従来の所得税控除方式が有利になる場合があります。詳しくは最寄の税務署にお問合せ下さい。※寄付金控除は5年さかのぼった年まで申告が可能です。

上記の「寄附金控除」に加えてさらに10%の地方税が控除されます。例)1万円のご寄付を頂いた場合10000円-2000円×10%=800円 上記の控除と合せて4000円がお手元に戻ります。※控除額には一定の上限額があります。また、所得によっては従来の所得税控除方式が有利になる場合があります。詳しくは最寄の税務署にお問合せ下さい。※寄付金控除は5年さかのぼった年まで申告が可能です。

一般の損金算入限度額とは別に、別枠の特別損金算入額が設けられており、その範囲内であれば損金の額に算入することが可能です。計算式は以下の通りです。

●認定NPO法人に対する寄付金に係る損金算入限度額 1.資本がある法人(期末資本金の額×0.375%+所得金額※×6.25)×1/2 2.資本がない法人(所得金額×6.25%)●一般の寄付金に係る損金算入限度額 1.資本がある法人(期末資本金の額×0.25%+所得金額※×2.5)×1/4 2.資本がない法人(所得金額※×1.25%)※所得金額=当期純利益に税額調整をした額+寄付金の支出額

詳しくは農水省HP 4.フードバンクへの食品提供・寄附に係る税制上の取扱い(3Pから)をご確認ください。

前のページに もどる